保定大病医疗个税专项附加扣除标准

发布时间:2022-12-22 00:34:03

内容来源:互联网

关键词汇:保定大病医疗个税专项附加扣除范围,保定大病医疗个税专项附加扣除方式,保定大病医疗个税专项附加扣除标准

内容简介

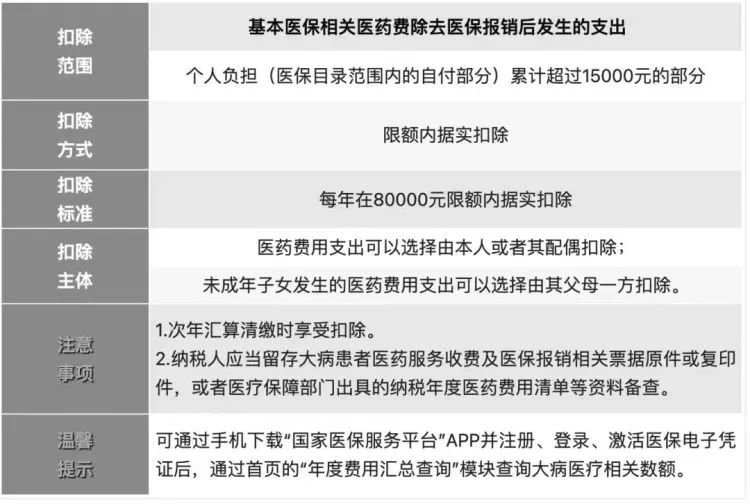

保定大病医疗专项附加扣除:一、扣除标准在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分二、扣除范围纳税人在办理年度汇算清缴时,在80000元限额内据实扣除三、扣除

保定大病医疗专项附加扣除:

一、扣除标准

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分

二、扣除范围

纳税人在办理年度汇算清缴时,在80000元限额内据实扣除

三、扣除主体

纳税人发生的医药费用支出可以选择由本人或其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除

大病医疗专项附加扣除,在工资薪金预扣预缴个税时,不得享受,需要等到综合所得汇算清缴时才可享受。

》》》个税专项附加扣除开始确认

本文由入驻酷易搜网资讯专栏的作者撰写或者网上转载,观点仅代表作者本人,不代表酷易搜网立场。其原创性及文中陈述内容未经本站证实,本站对其中全部或者部分内容的真实性、完整性、及时性不作任何保证和承诺,请网友自行核实相关内容。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 kuyisokefu@163.com 举报,一经查实,本站将立刻删除。

猜你喜欢 换一组

热门信息

渝ICP备19011934号-1

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com

互联网药品信息服务资格证

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com互联网药品信息服务资格证